Selic vs. CDI em 2026: O Guia Definitivo para Fazer seu Dinheiro Render de Verdade(Sem Erros)

Se você já abriu o aplicativo do seu banco ou corretora este ano, certamente se deparou com a eterna dúvida: Selic vs. CDI. Mas você sabe qual dessas siglas realmente coloca mais Reais (R$) no seu bolso? No Brasil de 2026, com o cenário econômico exigindo decisões rápidas e precisas, entender essa “sopa de letrinhas” é o que separa quem apenas “guarda dinheiro” de quem realmente constrói liberdade financeira com inteligência.

Muitos investidores iniciantes perdem noites de sono tentando decifrar qual indicador é o melhor. A verdade é que, embora caminhem juntos, eles atendem a propósitos diferentes na sua carteira de investimentos. Dominar essa distinção não é apenas uma questão acadêmica; é a sua primeira linha de defesa contra a inflação e a negligência bancária.

Neste guia profundo, vamos dissecar cada detalhe desse duelo, provar com matemática real qual opção vence em cada cenário e mostrar como você pode blindar seu futuro financeiro hoje mesmo.

O que é a Taxa Selic e como ela influencia o duelo Selic vs. CDI?

A Taxa Selic (Sistema Especial de Liquidação e de Custódia) é a taxa básica de juros da nossa economia. Definida pelo Copom (Comitê de Política Monetária) do Banco Central a cada 45 dias, ela funciona como a bússola de todo o sistema financeiro nacional.

O Papel da Selic em 2026

A Selic é a ferramenta principal do governo para controlar a inflação. Quando os preços sobem demais no supermercado, o Banco Central aumenta os juros para encarecer o consumo e frear a economia. Para o investidor, este é o “Cenário de Ouro” da Renda Fixa:

-

Selic Alta: Ótimo para quem investe, pois os títulos públicos pagam prêmios generosos.

-

Selic Baixa: Estimula o crescimento do país, mas exige que o investidor busque opções mais sofisticadas para manter a rentabilidade.

Ao investir no Tesouro Selic, você está assumindo o papel de credor do Estado. Você empresta seu dinheiro ao Governo Federal em troca da variação dessa taxa, o que torna este o investimento mais seguro do país (Risco Soberano)

O que é o CDI? (O “Primo” Inseparável da Selic)

Se a Selic é a taxa do governo, o CDI (Certificado de Depósito Interbancário) é a taxa dos bancos privados e o principal pilar da Renda Fixa em 2026 para quem busca liquidez. Por determinação do Banco Central, nenhum banco pode encerrar o dia com o caixa no negativo. Para equilibrar as contas, os bancos com sobra de dinheiro emprestam para aqueles que tiveram mais saques do que depósitos.

A Conexão Técnica

A curiosidade que pouca gente conta: para manter o sistema em harmonia, o CDI caminha quase colado na Selic. Historicamente, ele rende cerca de 0,10 ponto percentual abaixo da Selic Meta. Se a Selic estiver em 11,25%, o CDI estará rodando em torno de 11,15%.

Nota de Inteligência: Quando você vê um CDB (Certificado de Depósito Bancário) prometendo “100% do CDI”, ele está prometendo pagar exatamente essa taxa de juros praticada entre os bancos.

Simulação Real: O impacto da Renda Fixa em 2026 no duelo Selic vs. CDI

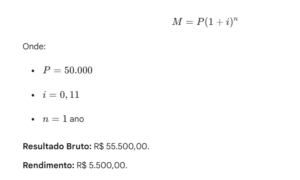

Para tornar a sua decisão inquestionável, vamos aplicar a matemática. Imagine que você tem R$ 50.000,00 para investir por um período de 12 meses em 2026, com uma Selic estimada em 11% ao ano.

Cenário A: Tesouro Selic (100% da Selic)

O cálculo do rendimento bruto segue a fórmula dos juros compostos:

Cenário B: CDB 100% do CDI (10,90% ao ano)

Seguindo a mesma lógica, mas com a taxa do CDI levemente inferior: Resultado Bruto: R$ 55.450,00. Rendimento: R$ 5.450,00.

A Diferença: Em um ano, a diferença no embate Selic vs. CDI seria de apenas R$ 50,00, confirmando a estabilidade da Renda Fixa em 2026.

Onde está o perigo?

O perigo não está na diferença de 0,10% entre Selic e CDI, mas sim em aceitar investimentos que pagam menos que 100%. Muitos “bancões” oferecem CDBs que pagam 85% ou 90% do CDI. Nesse caso, seu lucro cairia drasticamente, ficando muitas vezes abaixo da inflação real.

Selic vs. CDI: Qual Escolher em 2026?

A resposta depende do seu objetivo de vida e do pilar de investimento que você prioriza no momento.

Quando escolher o CDI (CDBs e Contas Digitais)

-

Praticidade: Se você usa Nubank, Inter ou BTG, as “Caixinhas” e “Porquinhos” rendem 100% do CDI com liquidez imediata (você resgata no sábado à noite se precisar).

-

Oportunidade: Bancos menores costumam oferecer CDBs de 110% ou 120% do CDI para atrair clientes. Nesses casos, o CDI vence o Tesouro Selic com folga.

-

Proteção: Estes ativos são protegidos pelo FGC (Fundo Garantidor de Créditos) em até R$ 250 mil por CPF.

Quando escolher a Selic (Tesouro Direto)

-

Segurança Máxima: Ideal para grandes montantes (acima de R$ 250 mil), onde você não quer depender da saúde financeira de um banco específico.

-

Reserva de Longo Prazo: O Tesouro Selic 2029, por exemplo, é perfeito para quem quer a garantia de que o dinheiro estará lá, rendendo o máximo possível do juro oficial do país, sem surpresas.

A Tabela Comparativa Definitiva

| Característica | Taxa Selic | Taxa CDI |

| Indexador principal | Títulos Públicos (Governo) | CDBs, LCIs, LCAs (Bancos) |

| Risco | Mínimo (Estado Brasileiro) | Baixo (Protegido pelo FGC) |

| Rendimento padrão | 100% da Selic | ~99% da Selic (se for 100% CDI) |

| Imposto de Renda | Tabela Regressiva (22,5% a 15%) | Tabela Regressiva (22,5% a 15%) |

| Liquidez | D+1 (Resgate em 24h úteis) | Pode ser Imediata (na hora) |

O Impacto na Conexão Emocional e Saúde Mental

No Viver com Valor, acreditamos que entender a diferença entre Selic vs. CDI e dominar a Renda Fixa em 2026 não é apenas sobre números; é sobre saúde mental. A ansiedade financeira nasce da incerteza. Quando você sabe exatamente onde seu dinheiro está e por que ele está rendendo, você conquista uma paz de espírito que reflete em todas as áreas da vida.

Uma vida financeira organizada fortalece a conexão emocional no casamento. Brigas por dinheiro geralmente acontecem por falta de clareza e segurança. Ao dominar estes conceitos, você e seu parceiro deixam de ser reféns da sorte e passam a ser arquitetos de um futuro sólido. Não existe nada mais hipnotizante do que a tranquilidade de saber que sua Reserva de Emergência está blindada e crescendo enquanto você foca na sua produtividade e família.

Nota de Isenção de Responsabilidade (Aviso Legal)

Este artigo possui caráter estritamente informativo e educativo. O conteúdo aqui exposto reflete análises baseadas em cenários econômicos de 2026 e dados históricos, não constituindo recomendação direta de compra, venda ou gestão de ativos financeiros.

Investimentos em Renda Fixa possuem riscos, ainda que baixos. O desempenho passado não garante resultados futuros. Antes de tomar qualquer decisão, avalie seu perfil de investidor e consulte um profissional certificado. O Blog Viver com Valor e não se responsabilizam por perdas ou decisões tomadas com base nestas informações.

Conclusão: Saia da Inércia Hoje

A “briga” Selic vs. CDI termina em um empate técnico na maioria das simulações matemáticas, mas a sua verdadeira vitória na Renda Fixa em 2026 depende exclusivamente da sua atitude hoje. No cenário atual, com a inflação ainda desafiadora e os custos de vida pressionados, deixar dinheiro parado na poupança ou na conta corrente é aceitar, passivamente, ver sua liberdade ser corroída silenciosamente pela perda do poder de compra.

Escolha o rendimento atrelado ao CDI pela agilidade e praticidade do seu banco digital, ou opte pela Taxa Selic pela solidez inabalável e segurança do Governo Federal. O que realmente importa para o florescimento do seu patrimônio em Reais (R$) é a constância dos aportes e a sua capacidade de manter o foco no longo prazo. Proteja sua mente contra o ruído do mercado, garanta sua segurança financeira e entenda que sua jornada rumo à inteligência financeira começa com um único clique fora da zona de conforto.

“Lembre-se de que o conhecimento sem execução é apenas uma ilusão de progresso. Em 2026, a diferença entre quem apenas sobrevive e quem prospera na Renda Fixa em 2026 não está na sigla escolhida, mas na coragem de abandonar velhos hábitos bancários. Ao dominar o duelo Selic vs. CDI, você não está apenas escolhendo um indexador; você está declarando independência das taxas abusivas e da mediocridade financeira. Trate cada aporte como um soldado na construção da sua muralha de liberdade e não permita que a procrastinação roube o tempo — o único ativo que os juros compostos não conseguem recuperar. O futuro que você deseja é construído com as decisões que você toma enquanto o resto do mundo ainda está hesitando.”

Fazer o dinheiro render é a base da sua segurança. Mas de que serve o lucro sem um propósito claro? Descubra como usar os seus investimentos para construir uma jornada com significado no nosso Guia Definitivo para Viver com Valor em 2026.